Det är lätt att tänka att livet aldrig återgår till det normala när vi varje dag trillar allt längre ner i kaninhålet. Människor kommer vilja äta, bo, transportera, utbilda sig till och med gå till frisören i en inte allt för avlägsen framtid. Företagen och deras anställda som kommer tillhandahålla dessa tjänster är era kunder, leverantörer och grannar. Glömmer vi det riskerar de ekonomiska konsekvenserna blir långt värre än någon mikrob. Med det sagt, här kommer några råd för att minska risken för kreditförluster i kristider.

Ökad risk med provisionsbaserad ersättning

Många kreditbedrägerier upptäcks idag i ett tidigt stadie av en medarbetare eller återförsäljare. Det kan vara att beställaren är lite för påläst, hetsig eller inte bryr sig om pris eller kvalitet. (Bara den får beställa). De flesta återförsäljare och medarbetare flaggar detta till exempelvis en kreditavdelning att det inte är något som stämmer och bedrägeriet kan avstyras. I kristider minskar incitamentet att göra denna flaggning, beställningen från den lite för pålästa kunden kanske var den enda som kom in den veckan. Det ställer än högre krav än tidigare på kreditavdelningar och fraud /AML.

Målvaktsservice har glada dagar

Sverige har en väl utbyggd tjänstesektor som inte kommer se någon lågkonjunktur den närmaste tiden. Det är de aktörer som tillhandahåller styrelsemålvakter mot betalning. Det är extra olycklig att det inte finns en fungerande lagstiftning på plats för att hindra att dessa personer tar plats i bolagsstyrelser. Som kreditgivare kommer du behöva vara på din vakt mot snabba styrelseändringar. Även du som idag tycker att du har en fungerande kreditbevakning så är det läge att skala upp den ordentligt. Följ upp alla ändringar som inkommit till bolagsverket som tyder på att ett bolag lämnas på målvakter. Att ha alla kunder och leverantörer på bevakning är en billig tjänst, även de kunder som du känner och har arbetat med i många år.

Ärligt upparbetad kreditvärdighet maximeras

För bara några veckor sedan hade vi en strålande högkonjunktur som i princip pågått sedan 2011. Många svenska företag har strålande kreditvärdighet som de förtjänat via hårt arbete under många år. Några få av dessa kommer använda denna för att maximera sina krediter innan bolaget försätts i konkurs. En fallstudie gjord våren 2019 på ett mindre VVS-företag med två anställda och en omsättning fyra miljoner visade att när alla betalningsförelägganden summerades hade leverantörer förlorat över tre miljoner. Kreditförluster som dessa har gått att gömma i böckerna, har vi råd att fortsätta med det?

Vilka varningstecken ska man leta efter?

Tjuvar älskar telefoner och det är även där man ofta börjar, använd www.merinfo.se och kontrollera hur många telefoner som de har på företaget, är det rimligt i förhållande till antalet anställda? Det går även att utläsa vilken operatör som respektive abonnemang tillhör, ser du att alla operatörer finns representerade med ex fem telefoner vardera är det läge att dra öronen åt dig.

Merinfo ( samt flera olika betaltjänster) Kan även användas för att kontrollera antalet fordon som företaget har och om dessa är leasade eller köpta på kredit, nya bilar och bilar som inte är relevanta för verksamheten är ett varningstecken.

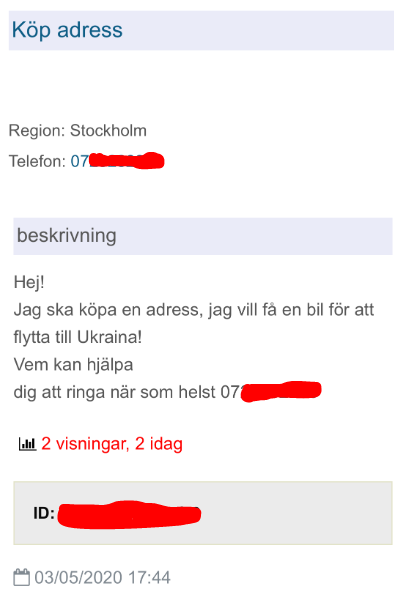

Gäller även privatpersoner

Även privatpersoner riskerar att till viss del utnyttja sin upparbetade kreditvärdighet, modus liknar det som företag använder sig av. Här låter vi en relativt färsk annons från en av de mer skumma annonsmarknaderna illustrera problemet.

Den uppmärksamme kanske undrar varför vi inte berör risken med att bedragare / ekobrottslingar använder sig av de stora stödpaket som nu aktiveras. Självklart kommer så ske och vi får anledning att återkomma till det.

Håll ihop och ni ska se att det finns en morgondag!

Med vänlig hälsning

Anders Björkenheim / Accessus AB